Novela zákona o DPH s účinností k 01.04.2011 zavádí v §92a režim přenesení daňové povinnosti. V této souvislosti je odběrateli i dodavateli uložena povinnost vést evidence pro daňové účely (dále jen DPHEVD). Výpis z předmětné evidence podává plátce ve lhůtě pro podání daňového přiznání.

V programu MRP-K/S lze DPHEVD nalézt v modulu Účetní deník (resp. Evidence příjmů a výdajů v Daňové evidenci) - DPH - 07-DPH Evidence pro daňové účely. Do výkazů jsou zařazovány doklady z agend Faktury vydané a Příjmové pokladní doklady (z modulu Pokladna) pro výkaz Dodavatele a z agend

Faktury přijaté a Výdajové pokladní doklady (z modulu Pokladna) pro výkaz Odběratele.

Pro zařazení dokladů vystavených v těchto modulech do DPHEVD je třeba splnit tyto podmínky:

- Datum daňové povinnosti na dokladu musí odpovídat období, za které je DPHEVD odevzdáváno.

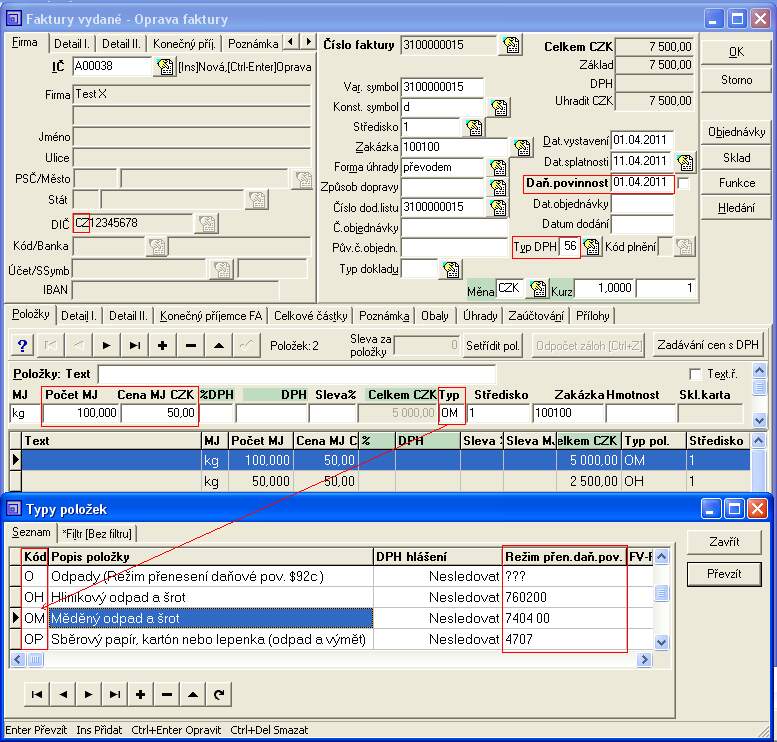

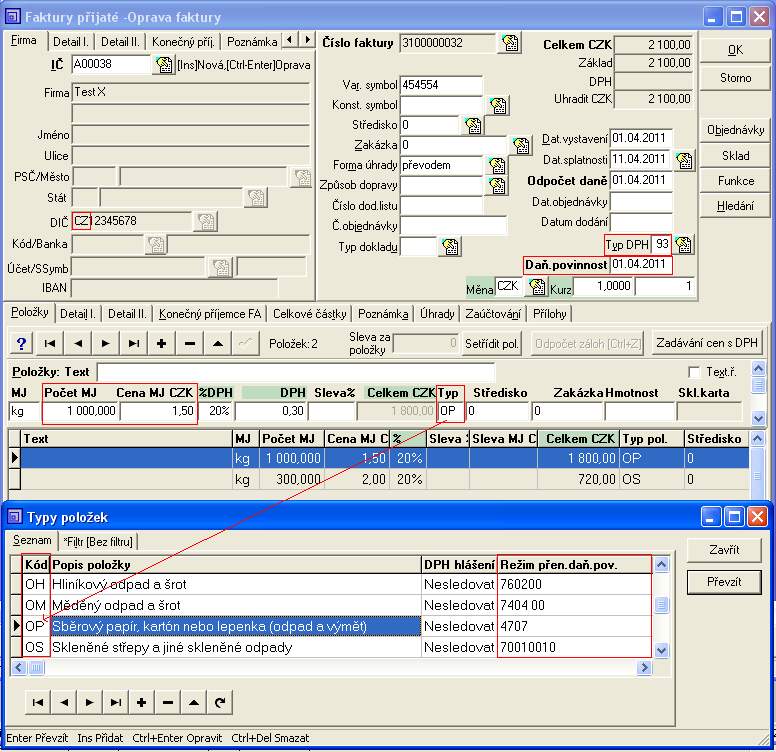

- Typ DPH musí být pro výkaz Odběratele 93 nebo 94, pro výkaz Dodavatele 56.

- Odběratel(resp. dodavatel) uvedený na dokladu musí mít v Adresáři správně vyplněno DIČ - musí začínat dvouznakovým kódem státu 'CZ' následovaným samotným DIČ-em. Např. CZ123456789. Do výkazu se zahrnují jen subjekty s českým DIČ.

- Jednotlivé položky (řádky) dokladu, které mají být zahrnuty do DPHEVD, musí mít:

- Správně vyplněnou položku MJ. Ta je důležitá pro přepočet množství na "cílové" hmotnostní jednotky vyžadované výkazem (kilogramy a gramy). Program akceptuje v položkách dokladů tyto hmotnostní jednotky: mg (miligram), g (gram), kg (kilogram), t (tuna), kt (kilotuna). V případě zadání jiné měrné jednotky (jiné zkratky MJ) není možné přepočet provést. Prázdná (nezadaná) měrná jednotka je považována automaticky za cílovou jednotku a přepočet se provádí poměrem 1:1.

U plnění dle §92e (stavební práce) měrná jednotka na dokladu nerozhoduje, do výkazu se totiž žádná neuvádí.

- Vyplněny položky Počet MJ a Cena MJ. U plnění dle §92e (stavební práce) se Počet MJ do výkazu nepřenáší.

- Ve sloupci TYP uveden takový typ, který má v Číselníku typů položek ve sloupci Režim přen.daň.pov. uveden správný kód předmětu plnění. Platné kódy předmětu plnění jsou od 01.01.2012 tyto:

1 pro plnění dle §92b, 2 pro plnění dle §92d, 4 pro plnění dle §92e,

5 pro plnění dle §92c.

Do výpočtu se nezahrnují:

- Předfaktury

- Pokladní doklady s vyplněnou položkou Zdroj/doklad (úhrady faktur, pohledávek, závazků)

Celková částka za uskutečněná plnění ve výkazu "dodavatele" by měla odpovídat v Přiznání k DPH hodnotě na řádku 25.

Celková částka za přijatá plnění ve výkazu "odběratele" by měla odpovídat v Přiznání k DPH hodnotě na řádcích 10 a 11.

Samozřejmě s přihlédnutím k drobným zaokrouhlovacím rozdílům, které plynou z rozdílné metodiky výpočtu (Přiznání k DPH

sumarizace podle celkových částek dokladů, Evidence pro daňové účely sumarizace podle položek/řádků dokladů).

Pokud jsou rozdíly mezi těmito výkazy zásadní, doporučujeme překontrolovat správnost zadání dokladů v daném období.

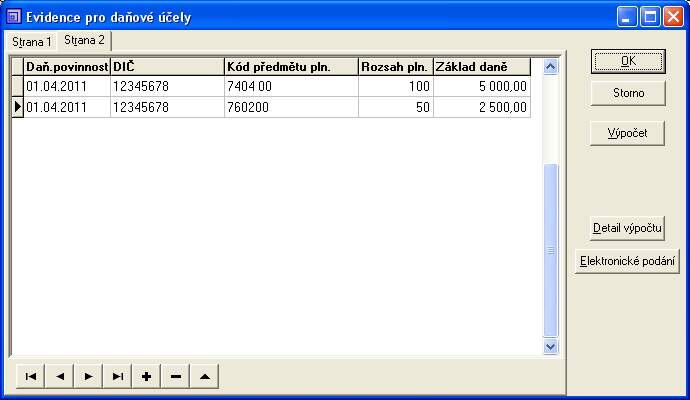

Faktura vydaná

Zařazení faktury vydané do DPHEVD-Dodavatel

Faktura přijatá

Zařazení faktury přijaté do DPHEVD-Odběratel