Novela Zákona o DPH platná od 01.04.2019 mění způsob výpočtu daňového dokladu - použití koeficientu, zaokrouhlování, rozpuštění zaokrouhlovacího rozdílu. Pro správný výpočet daňových dokladů doporučujeme přenastavit přepínače v programu - viz níže přiložený obrázek.

Nové znění § 37 Výpočet daně u dodání zboží a poskytnutí služby:

Daň se vypočte jako

- součin základu daně a sazby daně, nebo

- rozdíl mezi

- částkou odpovídající výši úplaty za zdanitelné plnění, která je včetně daně, nebo výši částky stanovené podle § 36 odst. 6, která je včetně daně bez zahrnutí částky vzniklé zaokrouhlením celkové úplaty při platbě v hotovosti, a

- částkou, která se vypočítá jako podíl částky podle bodu 1 a koeficientu 1,21 v případě základní sazby daně, 1,15 v případě první snížené sazby daně nebo 1,10 v případě druhé snížené sazby daně.

Novela zákona povoluje přechodné období (končící dnem 30.9.2019) - Část třetí, Čl. VI, bod 3:

Při výpočtu daně u dodání zboží a poskytnutí služby lze po dobu 6 kalendářních měsíců ode dne nabytí účinnosti tohoto zákona postupovat podle ustanovení § 37 zákona č. 235/2004 Sb., ve znění účinném přede dnem nabytí účinnosti tohoto zákona.

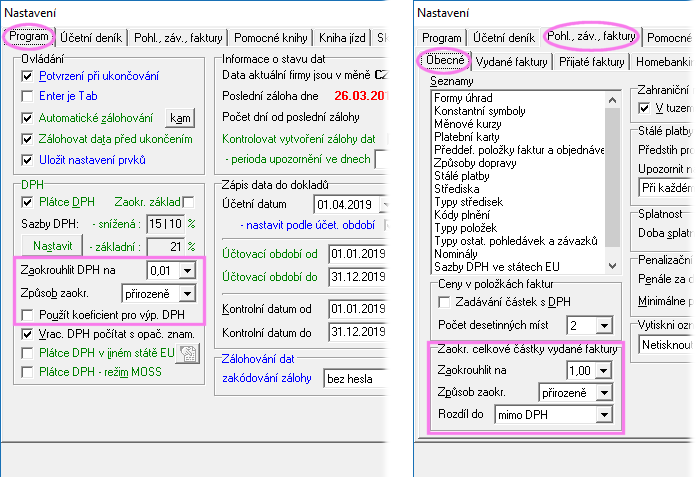

Doporučené nastavení pro bezhotovostní platby:

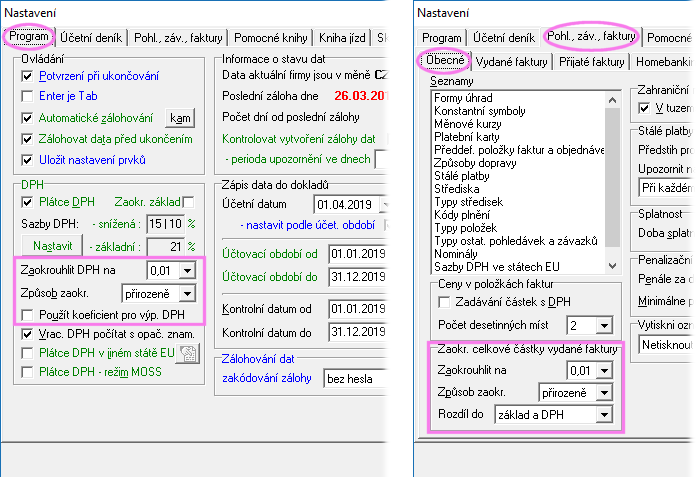

Doporučené nastavení pro bezhotovostní platby při zaokrouhlování na celé koruny:

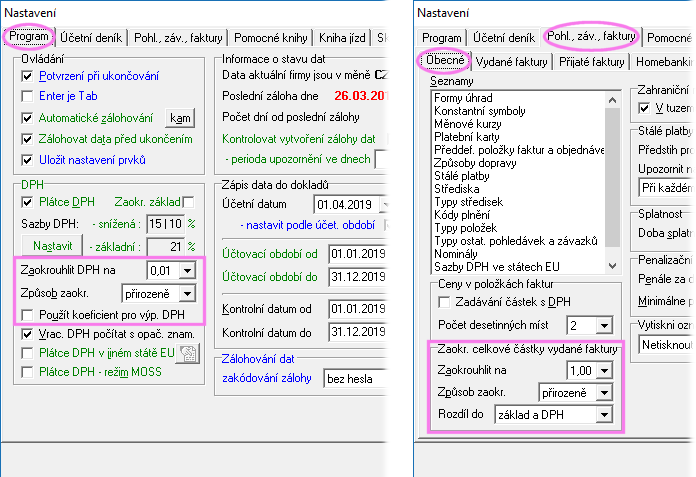

Doporučené nastavení pro hotovostní platby: