Zdrojem pro sestavení Přiznání k DPH jsou daňové doklady v DPH režimu Běžný tuzemský režim (s výjimkami u řádků 24 a 26) zaevidované či vystavené v agendách :

- Faktury vydané (mimo předfaktur)

- Faktury přijaté (mimo předfaktur)

- Ostatní pohledávky

- Ostatní závazky

- Pokladní kniha

- Interní doklady

Do výpočtu nejsou zahrnovány předfaktury a nepotvrzené daňové dobropisy.

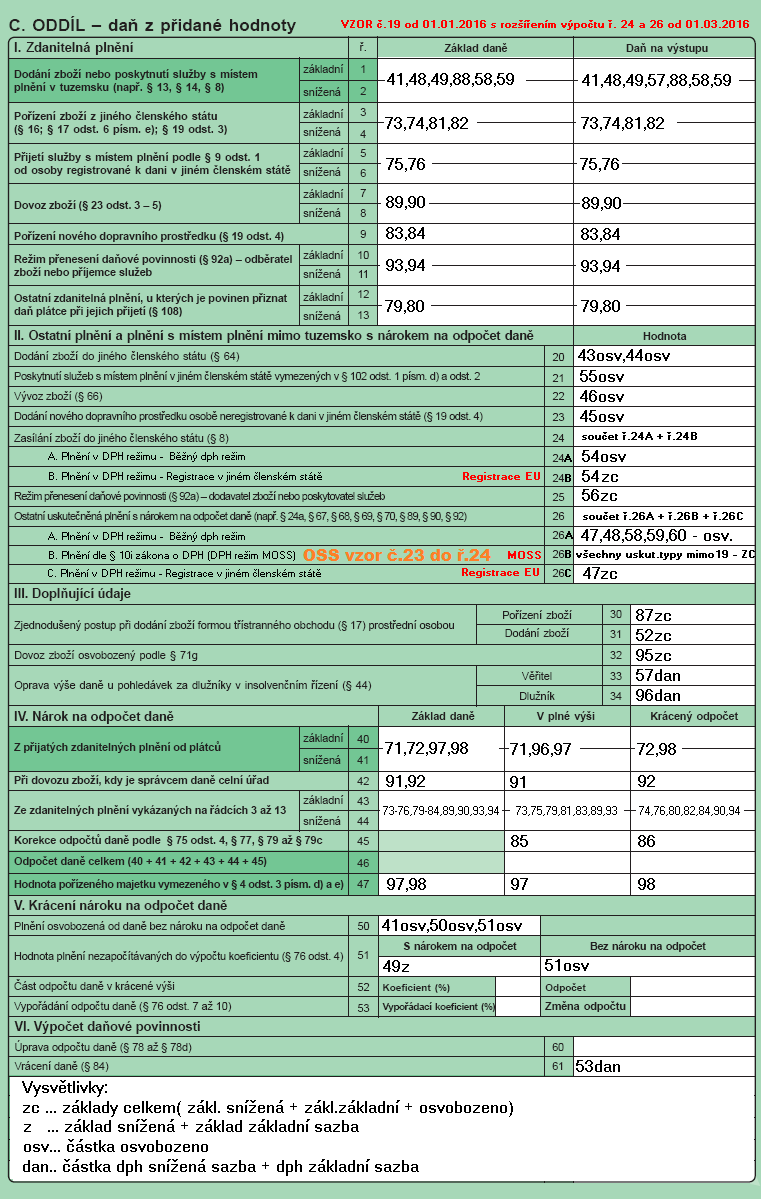

Do řádků 24 a 26 jsou zahrnovány také doklady v dph režimech OSS(MOSS) a Režim registrace v EU.

Některé doklady(typy DPH) jsou do přiznání zahrnovány 2x. Typicky např. plnění z EU, typ DPH 73 je zahrnován do části I.Zdanitelná plnění do řádku 3 a 4 a také do části IV.Nárok na odpočet daně do řádků 43 a 44. U takovýchto dokladů rozhoduje o zařazení do přiznání do části I.Zdanitelná plnění datum daňové povinnosti a do části IV.Nárok na odpočet daně datum odpočtu daně.

V níže uvedené tabulce je uveden výčet typů dph tak, jak je program sumarizuje do konkrétních řádků. Seznam typů dph platných od 01.01.2016 je možné stáhnout ve formátu pdf zde, případně vytisknout přímo z programu.

Ve výkazu vzor č. 23 došlo ke změně zahrnování dokladů v režimu OSS - místo do řádku 26 (výkaz vzor č. 22) se nyní hodnoty sumarizují do řádku 24 (výkaz vzor č. 23). Tato změna je platná i pro vzor č. 24 od 01.01.2024.

Doporučujeme důkladně prostudovat platnou legislativu (Zákon o DPH, Pokyny k vyplnění přiznání.., ...) a ve spolupráci s Vašimi daňovými poradci vyhodnotit zařazení Vašich uskutečňovaných i přijatých plnění do příslušných řádků nového daňového přiznání. Na základě tohoto rozboru pak při běžné práci při zadávání dokladů správně volit odpovídající typy dph.